(એક સૂઈ ગયેલી બેન્કનો ઊઠી ગયેલા ગ્રાહકોને પત્ર)

0

વ્હાલા ગ્રાહકો,

તમારી સૂઈ ગયેલી બેન્કના નમસ્કાર. એક જમાનામાં હું પણ જાગતી બેન્ક હતી, પણ પાર્ટીઓએ ઊઠી જવાનું શરૂ કર્યું એટલે મારે સૂઈ જવું પડ્યું. વાત એવી છે કે હું ઊઠું કે ન ઊઠું, પણ બીજી બેન્કો ન સૂઈ જાય એટલે કેટલીક ટિપ્સ આપવા માંગું છું. જો ગ્રાહકોનાં નાણાં બચાવવાં હોય તો તેનો એક જ રસ્તો છે, ગ્રાહકોને તેનાં નાણાં ઉપાડવા ન દેવા. એથી ગ્રાહકોની સલામતી ઘટશે, પણ બેન્કોની સલામતી વધશે. વ્હાલા ગ્રાહકો, તમે આમાં સહકાર આપો એને માટે આ પત્ર ! તમે કહેશો કે ગ્રાહકોને પૈસા ઉપાડતા રોકવા એ વાજબી છે? નથી, પણ મારા જેવી બેન્કો સૂઈ ગઈ તે કોણે સુવડાવી? તે વાજબી હતું? જવાબ તમને ખબર છે એટલે હું મોં ન ખોલું એમાં જ આપણી બંનેની ભલાઈ છે. એવું નથી કે હું કસ્ટમરની અગેન્સ્ટ છું. જે કષ્ટથી મરી રહ્યો છે તે કસ્ટમર કહેવાય એ હું જાણું છું. એ પણ જાણું છું કે ગ્રાહકો અનેક રીતે બેન્કોથી દુ:ખી છે. એટલે હું એમને પજવવા પણ નથી માંગતી. જાતભાતના ચાર્જ વસૂલવા છતાં ગ્રાહકો ટકી ગયા છે એનું આશ્ચર્ય છે. હું તો સૂઈ ગઈ છું, તો પણ મારી પાસે ઘણી થાપડો, સોરી થાપણો છે ને મારે હવે સૂઈ નથી જવું, લિટરલી મરી જવું છે એટલે ગ્રાહકો જ મારી અંતિમ વિધિ કરે એમ ઈચ્છું છું. મને મારવાના ઉપાયો હું સૂચવીશ. કરવું ન કરવું તમારા હાથમાં છે ને મરવું મારા હાથમાં ! જતાં જતાં અદ્ધર બેન્કોને પણ સદ્ધર કરવી છે. એટલે કેટલીક ટિપ્સ એની પણ આપીશ. માને તો સારું છે, ન માને તો વધારે સારું છે.

તમારી સૂઈ ગયેલી બેન્કના નમસ્કાર. એક જમાનામાં હું પણ જાગતી બેન્ક હતી, પણ પાર્ટીઓએ ઊઠી જવાનું શરૂ કર્યું એટલે મારે સૂઈ જવું પડ્યું. વાત એવી છે કે હું ઊઠું કે ન ઊઠું, પણ બીજી બેન્કો ન સૂઈ જાય એટલે કેટલીક ટિપ્સ આપવા માંગું છું. જો ગ્રાહકોનાં નાણાં બચાવવાં હોય તો તેનો એક જ રસ્તો છે, ગ્રાહકોને તેનાં નાણાં ઉપાડવા ન દેવા. એથી ગ્રાહકોની સલામતી ઘટશે, પણ બેન્કોની સલામતી વધશે. વ્હાલા ગ્રાહકો, તમે આમાં સહકાર આપો એને માટે આ પત્ર ! તમે કહેશો કે ગ્રાહકોને પૈસા ઉપાડતા રોકવા એ વાજબી છે? નથી, પણ મારા જેવી બેન્કો સૂઈ ગઈ તે કોણે સુવડાવી? તે વાજબી હતું? જવાબ તમને ખબર છે એટલે હું મોં ન ખોલું એમાં જ આપણી બંનેની ભલાઈ છે. એવું નથી કે હું કસ્ટમરની અગેન્સ્ટ છું. જે કષ્ટથી મરી રહ્યો છે તે કસ્ટમર કહેવાય એ હું જાણું છું. એ પણ જાણું છું કે ગ્રાહકો અનેક રીતે બેન્કોથી દુ:ખી છે. એટલે હું એમને પજવવા પણ નથી માંગતી. જાતભાતના ચાર્જ વસૂલવા છતાં ગ્રાહકો ટકી ગયા છે એનું આશ્ચર્ય છે. હું તો સૂઈ ગઈ છું, તો પણ મારી પાસે ઘણી થાપડો, સોરી થાપણો છે ને મારે હવે સૂઈ નથી જવું, લિટરલી મરી જવું છે એટલે ગ્રાહકો જ મારી અંતિમ વિધિ કરે એમ ઈચ્છું છું. મને મારવાના ઉપાયો હું સૂચવીશ. કરવું ન કરવું તમારા હાથમાં છે ને મરવું મારા હાથમાં ! જતાં જતાં અદ્ધર બેન્કોને પણ સદ્ધર કરવી છે. એટલે કેટલીક ટિપ્સ એની પણ આપીશ. માને તો સારું છે, ન માને તો વધારે સારું છે.

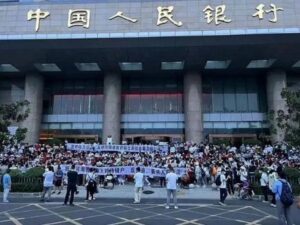

બેન્કોએ મારી જેમ ગ્રાહકોને નાણાંકીય મદદ કરવાની ખરી, પણ એ નાણાં ઉપાડવા આવે તો એણે ઘસીને ના પાડી દેવાની. એમ થશે તો બેન્કો સૂતી હશે તો બેઠી થશે ને બેઠી હશે તો ઊભી થશે. ઊભી હશે તો ઊડવા લાગશે ને એમ ઊડતાં ઊડતાં જ એક દિવસ ખરેખર ઊડી જશે. ગ્રાહકોને તેનાં નાણાં ન  ઉપાડવા દેવા એ સારી વાત નથી, પણ ‘મહાસટ્ટા’ ચીને એ પ્રયોગ કર્યો છે. ચીનના હેનાન પ્રાંતમાં બેંક ઓફ ચાઈનાની સુરક્ષા માટે સરકારે, ટેન્કો શાખાની બહાર મૂકવી પડી છે. તે એટલે કે બેન્કો ગ્રાહકોને તેમના પૈસા આપવા માંગતી નથી. એને કારણે છેલ્લા થોડા સપ્તાહથી ત્યાં પોલીસ અને કસ્ટમરો વચ્ચે અથડામણો ચાલ્યા કરે છે. સાચું તો એ છે કે ચીન ઘણા અનર્થો કરવામાં વિશ્વમાં મોખરે છે, એમાંને એમાં તેનું અર્થતંત્ર, અનર્થતંત્ર થઈ ગયું છે. ચીનના હેનાન પ્રાંતની એક નાની બેન્કે ગયા એપ્રિલમાં દેવાળું ફૂંક્યાના સમાચાર છે, એટલે બેન્કોની હાલત ભારતમાં જ ખરાબ છે, એવું નથી. ચીન પણ એમાં પાછળ નથી. લોન પર ગ્રોથ નીતિનો ચીન અમલ કરવા ગયું ને એમાં એ એવું ઊંધું પડ્યું કે લોકો નાણાં ઉપાડે નહીં એટલે બેન્કોની સામે ટેન્કો મૂકી દીધી છે. ગ્રાહક ના’ઈ ઊઠે તો ચાલે, બેન્કો ના’વી ના જોઈએ. ભ્રષ્ટાચાર, ખરાબ સંચાલન અને નબળું રિસ્ક મેનેજમેન્ટ આ સ્થિતિ માટે જવાબદાર છે. 2009 પછી લોન પર ગ્રોથનું પરિણામ એ આવ્યું કે ચીન 264 ટકાના દેવા–જી.ડી.પી.ના રેશિયો પર આવી ગયું છે. ચીનમાં લગભગ 4,000 નાની અને મધ્યમ બેન્કો છે ને એની હાલત પણ ગમે ત્યારે કથળે એમ છે.

ઉપાડવા દેવા એ સારી વાત નથી, પણ ‘મહાસટ્ટા’ ચીને એ પ્રયોગ કર્યો છે. ચીનના હેનાન પ્રાંતમાં બેંક ઓફ ચાઈનાની સુરક્ષા માટે સરકારે, ટેન્કો શાખાની બહાર મૂકવી પડી છે. તે એટલે કે બેન્કો ગ્રાહકોને તેમના પૈસા આપવા માંગતી નથી. એને કારણે છેલ્લા થોડા સપ્તાહથી ત્યાં પોલીસ અને કસ્ટમરો વચ્ચે અથડામણો ચાલ્યા કરે છે. સાચું તો એ છે કે ચીન ઘણા અનર્થો કરવામાં વિશ્વમાં મોખરે છે, એમાંને એમાં તેનું અર્થતંત્ર, અનર્થતંત્ર થઈ ગયું છે. ચીનના હેનાન પ્રાંતની એક નાની બેન્કે ગયા એપ્રિલમાં દેવાળું ફૂંક્યાના સમાચાર છે, એટલે બેન્કોની હાલત ભારતમાં જ ખરાબ છે, એવું નથી. ચીન પણ એમાં પાછળ નથી. લોન પર ગ્રોથ નીતિનો ચીન અમલ કરવા ગયું ને એમાં એ એવું ઊંધું પડ્યું કે લોકો નાણાં ઉપાડે નહીં એટલે બેન્કોની સામે ટેન્કો મૂકી દીધી છે. ગ્રાહક ના’ઈ ઊઠે તો ચાલે, બેન્કો ના’વી ના જોઈએ. ભ્રષ્ટાચાર, ખરાબ સંચાલન અને નબળું રિસ્ક મેનેજમેન્ટ આ સ્થિતિ માટે જવાબદાર છે. 2009 પછી લોન પર ગ્રોથનું પરિણામ એ આવ્યું કે ચીન 264 ટકાના દેવા–જી.ડી.પી.ના રેશિયો પર આવી ગયું છે. ચીનમાં લગભગ 4,000 નાની અને મધ્યમ બેન્કો છે ને એની હાલત પણ ગમે ત્યારે કથળે એમ છે.

આ વાત એટલે કરવાની થઈ કે ભારત સરકારની માલિકીની સ્ટેટ બેન્કે છેલ્લાં નવ વર્ષમાં 1.45 લાખ કરોડની લોન માંડી વાળી છે. 2013-14થી 2020-21 સુધીમાં મોટા ડિફૉલ્ટરોની 1,45,248 કરોડની આ લોન બેડ લોન એટલે કે એન.પી.એ. જાહેર થઈ છે. આટલી લોન માંડવાળ કરી એની સામે વસૂલાત માત્ર 19.648 કરોડની છે જે કુલ લોનના 13 ટકા છે. બેન્કનો એટલો ઉપકાર માનવો પડે કે દરિયામાં ખસખસની જેમ કૈંક તો પાછું મેળવ્યું ! ના મેળવ્યું હોત તો પણ એનું કોઈએ કૈં ઉખાડી ન લીધું હોત. આ માહિતી બેન્કે રાઇટ ટુ ઈન્ફર્મેશન (આર.ટી.આઇ.) હેઠળ જાહેર કરી છે. જો.કે ગોપનીયતાનું કારણ જણાવીને બેન્કે ડિફોલ્ટરોનાં નામ જાહેર કરવાની ના પાડી દીધી છે. બેન્કનાં નક્કી આ કોઈ સગાં હશે, નહિતર નામ જાહેર કરવામાં એને કબજિયાત ન થવી જોઈએ. સગાં ભલે બેંકને નવડાવે, પણ એમનાં નામ જાહેર કરીને એમને બદનામ તો ન કરાય ને ! છે ને કમાલ ! ગોપનીયતા પણ કેવા ગ્રાહકો માટે? જે બેન્કનું માન જાળવે તેની શરમ રખાય, જે કરોડોનાં ખાડામાં ઉતારે એની શરમ કેવી? એ કયા કાકાના કીકા છે કે તેનાં નામ જાહેર ન થાય? એવા સજ્જનોને કારણે બેન્ક બદનામ થઈ તેનું કૈં નહીં? એ સારી વાત છે કે એક પોલિસી તરીકે બેન્ક ગ્રાહકોની માહિતી જાહેર ન કરે, પણ જે ગ્રાહકોએ રાતાં પાણીએ બેંકને નવડાવી હોય તેવાઓને છાવરવામાં તો અનીતિને પ્રોત્સાહન આપવા જેવું થાય છે. ગ્રાહકોને શરમ ના નડી હોય તો એની શરમ બેન્કે રાખવાની જરૂર ખરી?

વળી એન.પી.એ.વાળી આ એક જ બેન્ક છે, એવું કયાં છે? ભાગ્યે જ કોઈ બેન્ક એન.પી.એ. વગરની હશે. એ આંકડાઓ લાખો કરોડોમાં છે. બેન્કો લોન આપ્યે જ જાય ને લોન પાછી ન આવે તો જરા સળવળીને, એન.પી.એ. વધારીને સંતોષ માની લે એ વાજબી છે? એમાં ખબર પડે કે લોન પાછી નથી આવતી તો લોન આપવાનું ઘટવું-અટકવું જોઈએ. એવું થયું છે કે બેન્કે આડેધડ જ લોન આપ્યે રાખી છે? આ બધું વધતું જતું હોય ને કોઇની જવાબદારી નક્કી જ ન થતી હોય કે જવાબદારો સામે પગલાં ન લેવાતાં હોય એવું ખરું કે કેમ? એ આંકડાઓ પણ બહાર પડવા જોઈએ કે લોન પરત ન આવી હોય તે પછી, કેટલી બેન્કોએ એન.પી.એ. વધે એ માટે મહેનત ચાલુ રાખી છે? આટલી મોટી અનેક રકમો પાછી આવે નહીં, એને માટે કોઇની જવાબદારી નક્કી થઈ હોય તો એ વિગતો પણ બહાર આવવી જોઈએ. આમ પરત ન આવેલી લોનનું પડીકું વાળી દેવાનું બરાબર છે? આ કોના પૈસા છે જે પાછા નથી આવ્યા? એને કારણે જે ખોટ ઊભી થાય છે તે ભરપાઈ કરવાની જવાબદારી કોઇની બને છે કે નાહી નાખીને જ રાજી રહેવાનું છે? રિઝર્વ બેન્કની આમાં કોઈ ભૂમિકા ખરી કે કેમ? જો લોન પરત ન આવતી હોય ને ધોળા હાથીઓ બેંકને નવડાવતા જ રહેતાં હોય તો એમ જ ચાલવા દેવાનું છે કે કોઈ પગલાં પણ લેવાવાનાં છે? સાધારણ વેપારી પણ પૈસા પાછા ન આવતા હોય તો બીજી વખત પૈસા આપતા સો વાર વિચાર કરશે, પણ લાખો કરોડો પાછા ન આવતા હોય ત્યારે પણ રિઝર્વ બેન્ક લોન આપવા બેન્કોને પ્રોત્સાહિત કરતી રહે એ કરવા જેવું ખરું કે કોના બાપની દિવાળી એ માનસિકતા જ હાવિ થઈ ગઈ છે? આ વેપલો કરવામાં બન્યું છે એવું કે ડિપોઝિટના રેટ ઘટતા ગયા ને જેમણે ડિપોઝિટ પર મળનારા વ્યાજ પર નભવાનું વિચાર્યું હતું એ સિનિયર સિટીઝન્સનું આખું બજેટ ખોરવાઇ ગયું. બેન્કની આવક ઘટી ને લોન વધી. વ્યાજદર ઘટતા ગ્રાહકોએ બીજે રોકાણ કર્યું ને બેન્કોની ડિપોઝિટ ઘટી છતાં, બેન્કો અમર્યાદ લોન આપે છે કેવી રીતે એ સમજાતું નથી. આટલું ઓછું હોય તેમ બેન્કોને તેનાં જ ગ્રાહકોને મ્યુચ્યુઅલ ફંડ અને અન્ય સ્કિમોમાં રોકાણ કરવાનું કહેવાયું છે. આ તો બિસ્કિટ વેચતો વેપારી બાજુવાળાનું ભૂસું વેચવાની દલાલી કરે એના જેવું છે. એમાં બેન્કો કેટલુંક ખાટી હશે તે તો એ જ જાણે ! કોઈ પણ પ્રકારનું લૉજિક કામ કરતું હોય તો પણ એન.પી.એ.ના છાતી બેસી જાય એવા ભયાનક આંકડા અનર્થશાસ્ત્રનું જ ઉદાહરણ છે એ વિષે બેમત નથી. એટલું સ્પષ્ટ છે કે એન.પી.એ.ના આ આંકડાઓ બેન્કોની સારી સ્થિતિ સૂચવતા નથી ને આ રીતે બેન્કોને નવડાવતા લોનધારકો કોઈ પણ રીતે માફીને પાત્ર નથી જ !

આ ધોળા હાથીઓને ગોપનીયતાને નામે બેન્કો છાવરે છે એ કોઈ રીતે ચલાવી શકાય એમ નથી. કરોડો રૂપિયામાં બેન્કોને નવડાવતા લોનધારકોના નામ પણ જાહેર ન થઈ શકતા હોય તો તેઓ કૈં થવાનું નથી એ વાતે વધારે બેશરમ બને એમાં નવાઈ નથી ને દુ:ખદ એ છે કે બેશરમ થવાનું આવું પ્રોત્સાહન, નામો ન જાહેર કરીને બેન્કો પૂરું પાડે છે. એને બદલે કોઈ સાધારણ ગ્રાહક હોત તો? તો નામ ઢાંક્યું હોત? એનાં નામ તો ફોટા સાથે છાપાઓમાં જાહેર થયાં હોત. જેની લોન પાછી આવે એમ જ નથી એનું બેન્ક શું કરે છે? તો કે તેને બેલન્સ શીટમાંથી અસ્ક્યામત-સંપત્તિ તરીકે દૂર કરે છે. એવું કરવામાં એક દિવસ હું જ બેન્કનાં નકશામાંથી દૂર થઈ ગઈ. હવે મારે ક્યાં ય રહેવું જ નથી એટલે હે માનવંતા ગ્રાહકો, આવો ને લોન લો. લોન લો ને મન મૂકીને મને ડુબાડો. ધારો કે લોન ભરાતી નથી તો ચિંતા ના કરશો. લોન તો ન ભરવા માટે જ હોય છે. શરત એટલી કે લોન હજારો કરોડની હોય ! લોન નાની લેશો તો રિકવરી કરવા તમારું લોહી પી જઈશ. મારવો તો મીર, એ ધ્યાન રાખો. શરૂઆતમાં રિકવરી માટે ટ્રાય કરીશ, પછી એવી રીતે અલોપ થજો કે રિકવરી, ડિસ્કવરીનો મુદ્દો બને. તમારું બધું વેચાઈ જાય, પછી પણ એટલી મોટી લોન રાખો કે દેશ-પરદેશમાં માથું ઊંચું રાખીને ફરી શકો. શરમાવાનું નાની લોનવાળાએ હોય, તમારે ના’વા – નીચોવવા જેવું કૈં નથી. હું તમારી લોન એન.પી.એ. જાહેર કરીશ ને પછી બેલેન્સ શીટમાંથી અસ્ક્યામત તરીકે દૂર કરીશ. એટલું થાય કે આપણે બંને છૂટા. પછી એવી રીતે રહેવાનું કે તમે લોન લીધી નથી ને મેં લોન આપી નથી. એન.પી.એ.નો આંકડો વધી વધીને કેટલોક વધવાનો હતો? એ પણ ક્યાંક તો અટકશે ને ! છેલ્લે બેલેન્સશીટમાંથી બધું બાદ ને તમે આબાદ ! એવું કરો કે બેલન્સ જ ના રહે કે બેલન્સશીટ બનાવવું પડે. ખરો ધંધો માંડ્યો છે, નહીં?

ઠીક ત્યારે, આવજો !

તમારી સૂઈ ગયેલી બેન્કનાં રામ (બોલો ભાઈ) રામ …

000

e.mail : ravindra21111946@gmail.com

પ્રગટ : ‘આજકાલ’ નામક લેખકની કટાર, “ધબકાર”, 25 જુલાઈ 2022

![]()